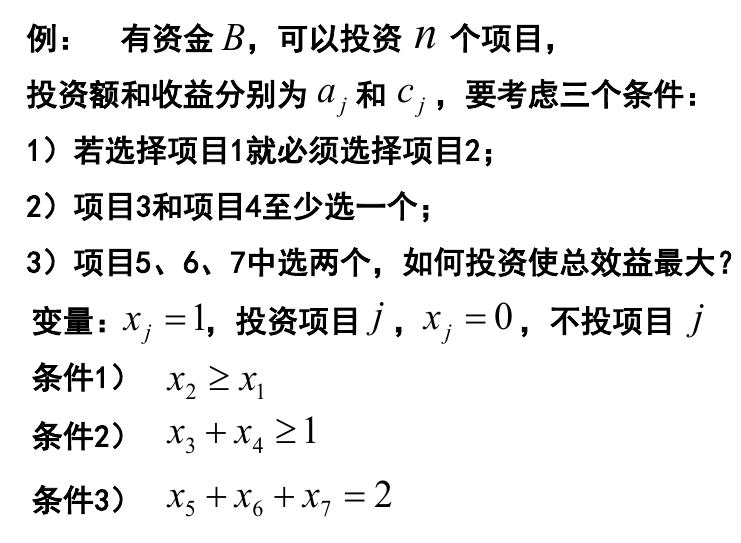

一、线性规划(LP)

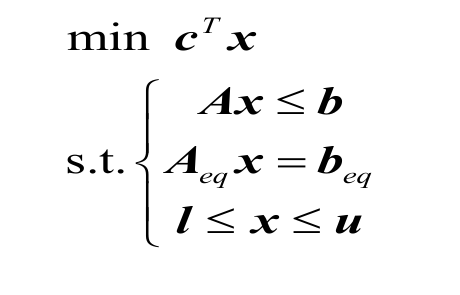

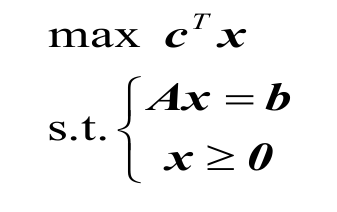

1.1 标准型

线性规划可以转化成标准型,但是可以发现有两种标准型,分别对应软件程序和数学形式,如下所示:

LP 求解器一般接口

数学形式

1.2 决策变量建模

1.2.1 时间段

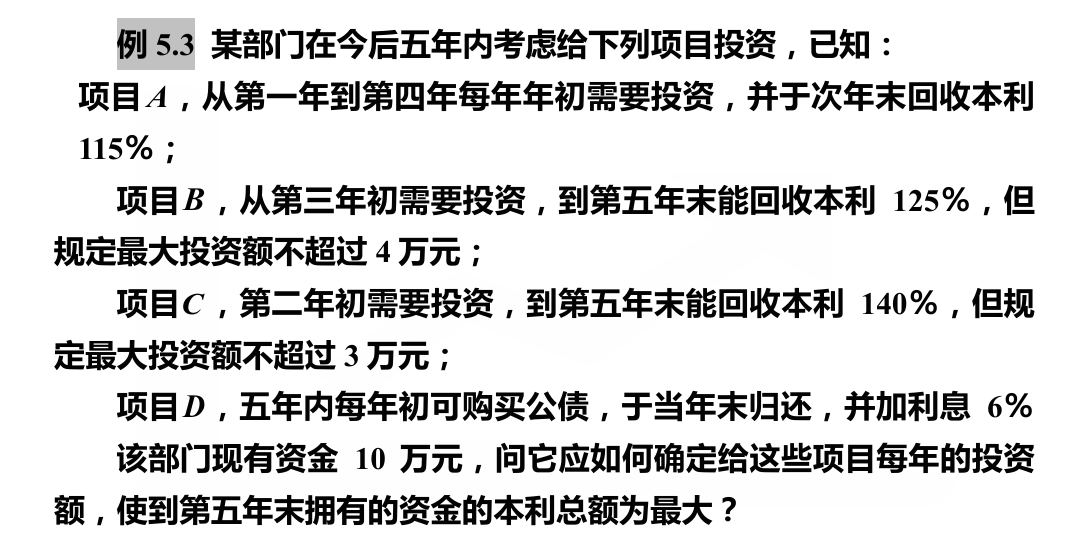

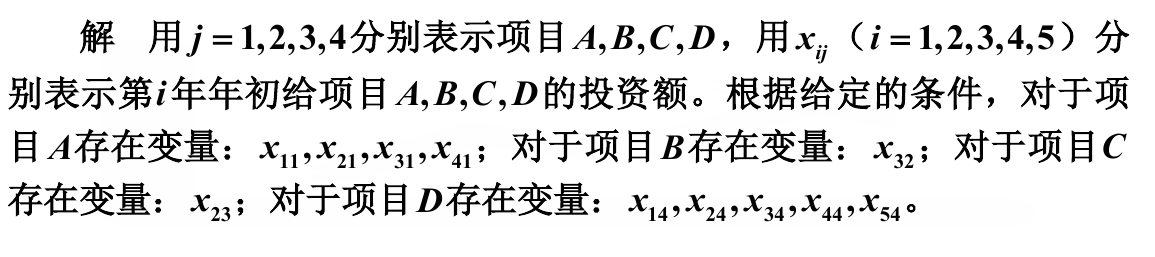

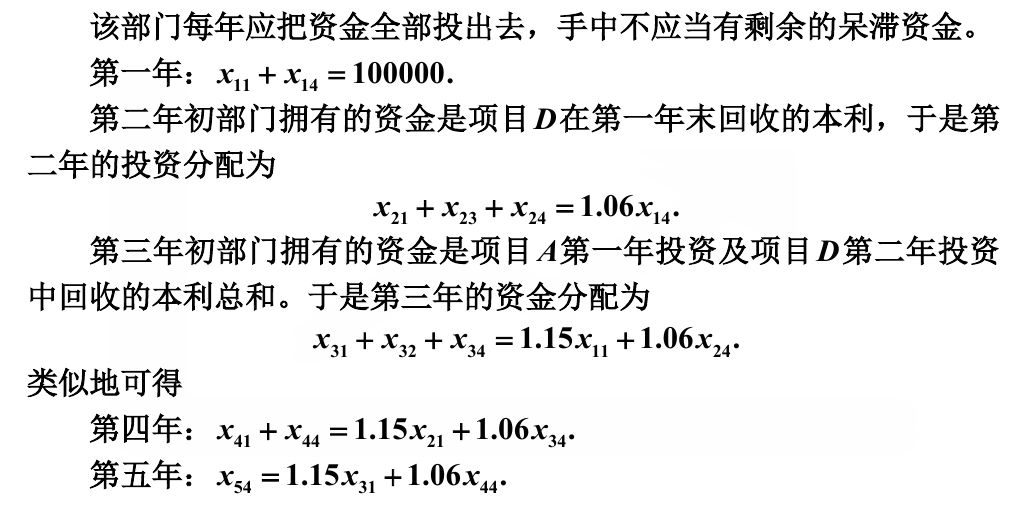

对于投资的模型,一般会有“一年收益、两年收益”的问题,然后就会弄不清在 2023 年投资的一年期,到底是在 2023 年收钱,还是在 2024 年收钱。

为了让这个问题弄清,我们可以设在“年初”投资,那么收益就可以用于第二年“年初”的投资。

1.2.2 二维决策变量

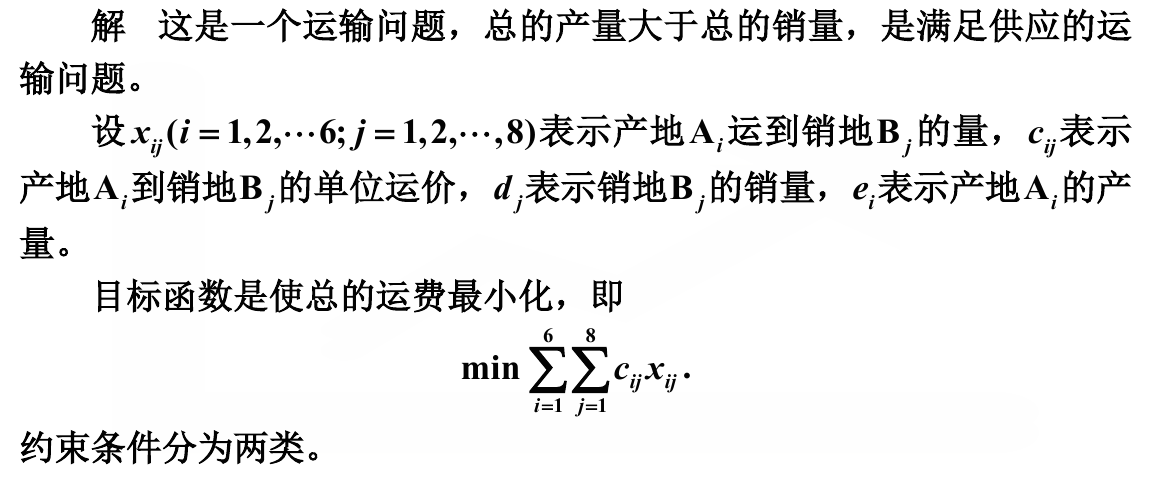

有一些问题,没法用 $x_0, x_1, \cdots , x_n$ 这种模型去表示决策变量,有的时候很复杂,比如说运输问题

1.3 灵敏度分析

灵敏度分析已经复习过无数次了,这里总结一下。

灵敏度分析应该是某个参数(或者说约束条件)对于决策变量(而不是目标函数)的影响,这是因为决策变量对于目标函数的影响显而易见。我们更想看的是,到底约束条件是如何影响决策过程的。

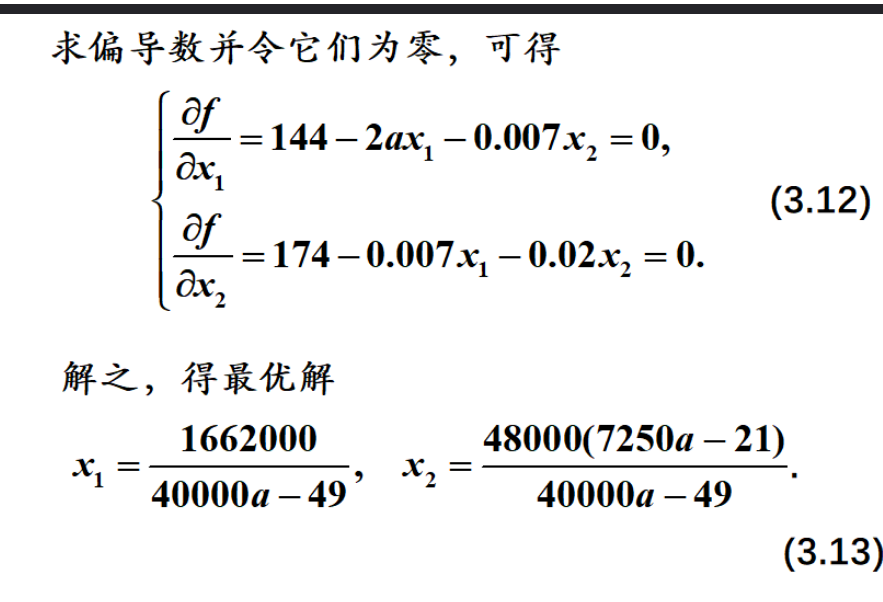

我们可以在求出带着参数的决策变量最优解,比如说如下所示

然后会发现现在 $x_1$ 和 $x_2$ 都受到 $a$ 的影响了。

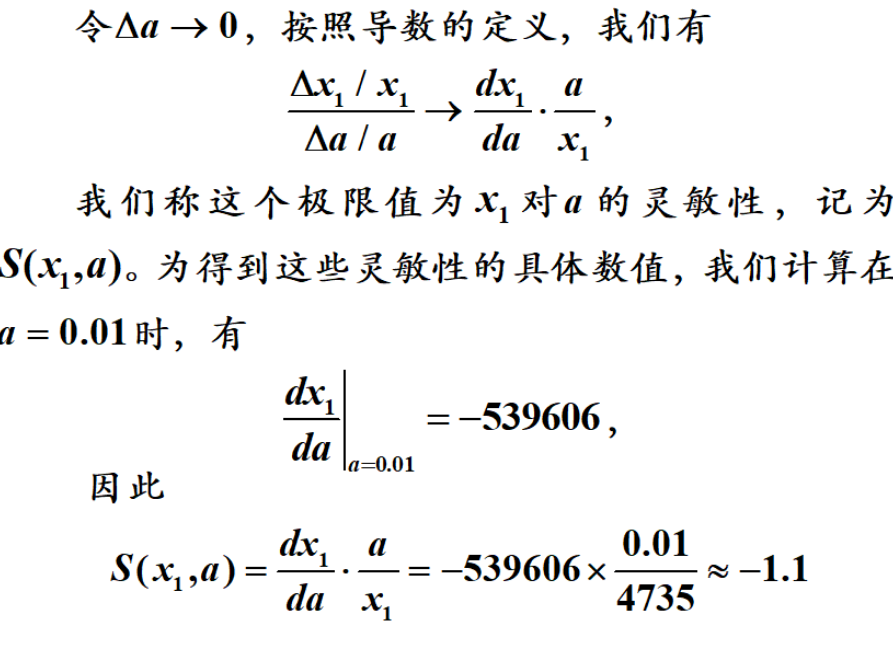

然后其实有一个导数就已经很说明问题了,但是我们依然利用了某种归一化的手段让其更加合理

1.4 多目标规划

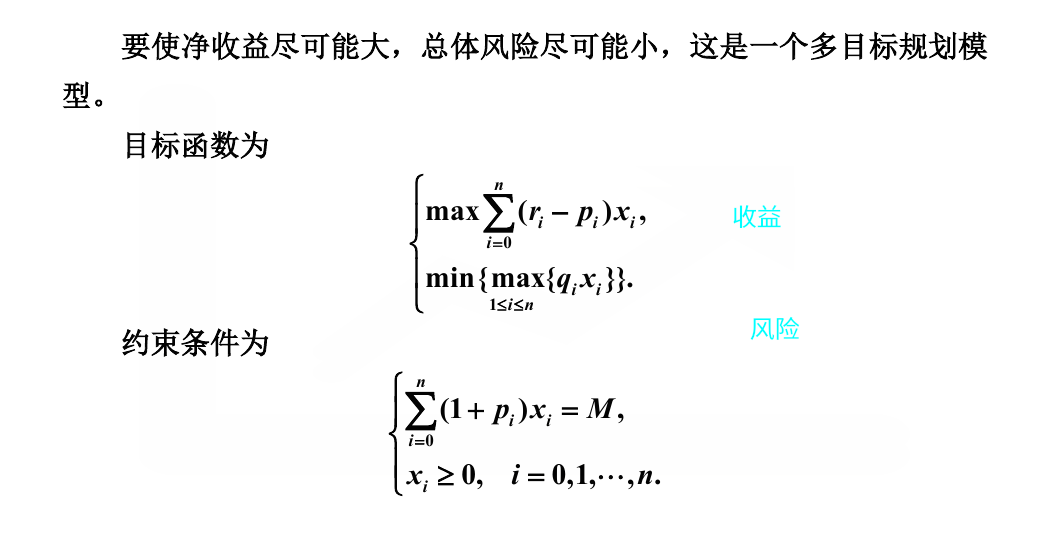

有些时候目标函数并不止有一个,比如说在投资的时候,我们不但希望投资的回报高,而且希望风险低,所以我们一般有两种解决办法,以投资问题为例

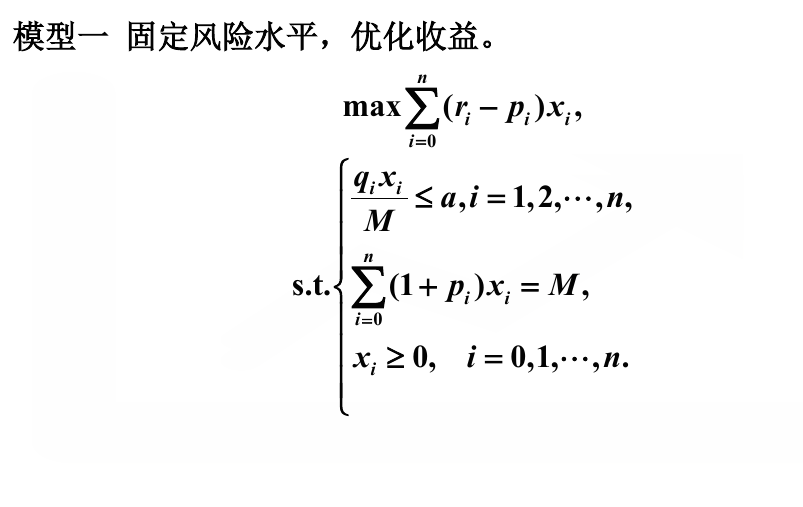

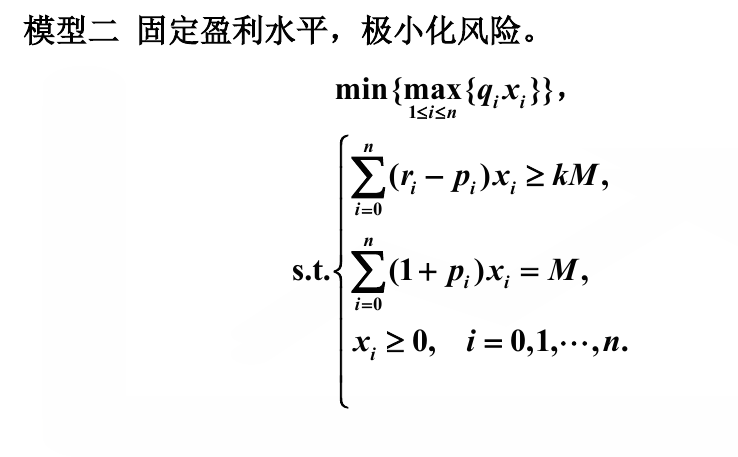

第一种方式是可以给其中一个目标设置一个“接受限度”,比如说“风险最高不超过多少”或者“收益最低不低于多少”

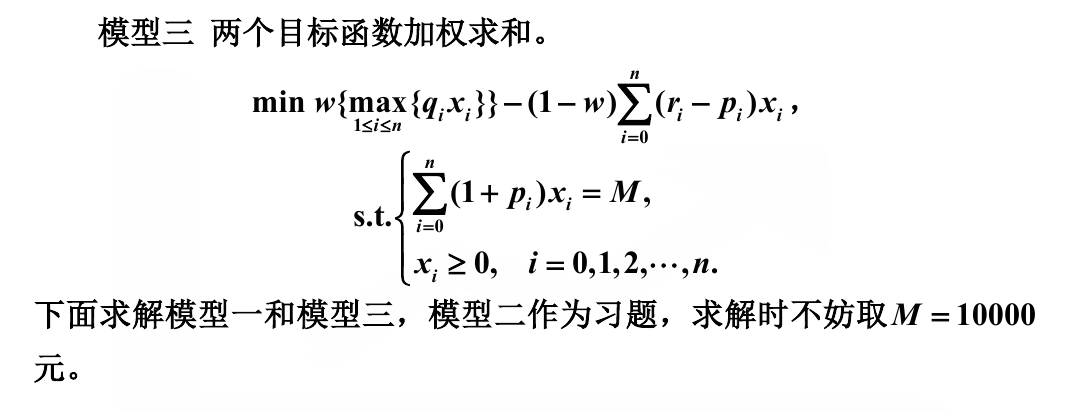

第二种是分配给两个不同的目标不同的权重,然后将其综合成同一个目标,如下所示

1.5 trick

1.5.1 整型规划

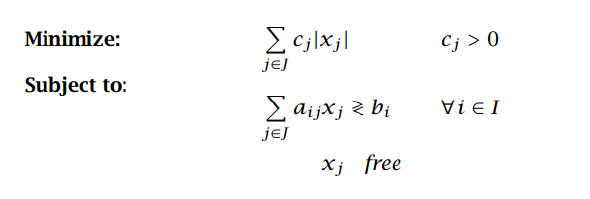

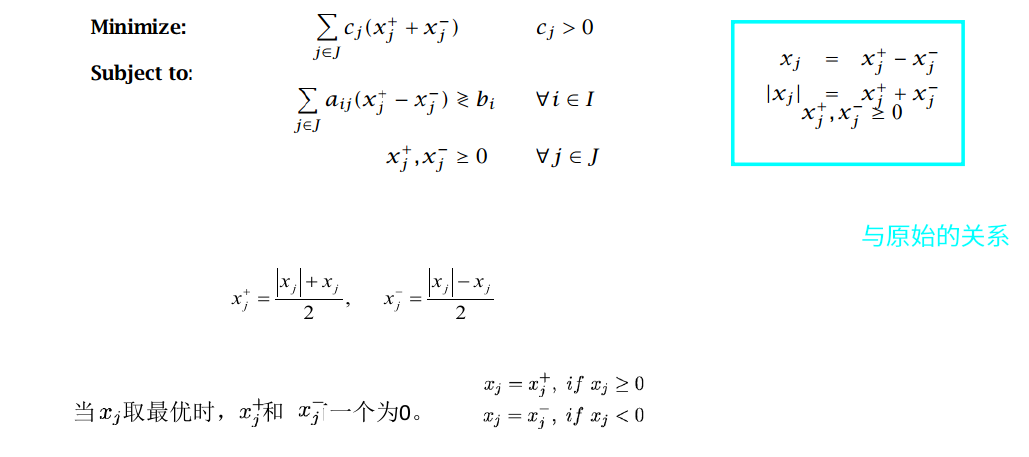

1.5.2 绝对值最小化

绝对值最小化,利用的变量替换,我们用两个正变量去表示原来的变量,如下所示

原方程

变形后

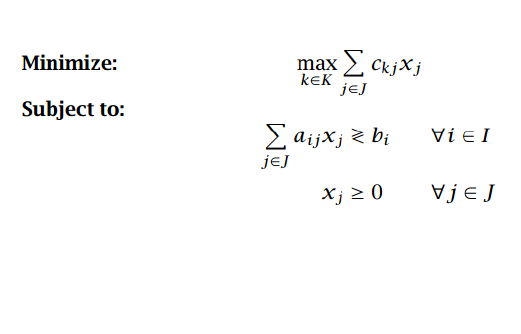

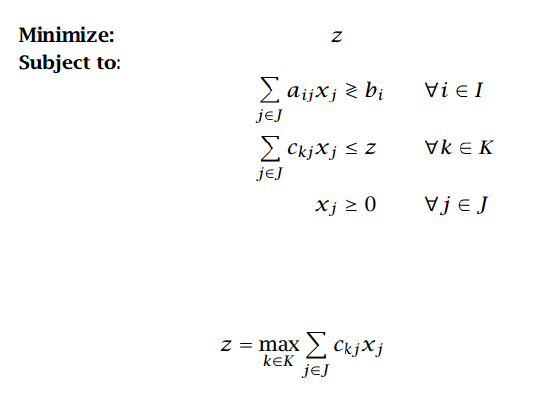

1.5.3 最大最小问题

原本目标方程是希望求解一个最大值的最小值,我们可以对于“最大值”进行翻译,将其表示为“比每一个值都大“,这样的求解就会变得自然,如下所示

可以变形成

1.5.4 变量取值范围不连续

严格讲并不能很好的解释这个问题,只是实现了在“一定区间“和“零”之间的不连续问题,通过引入一个布尔值来控制范围

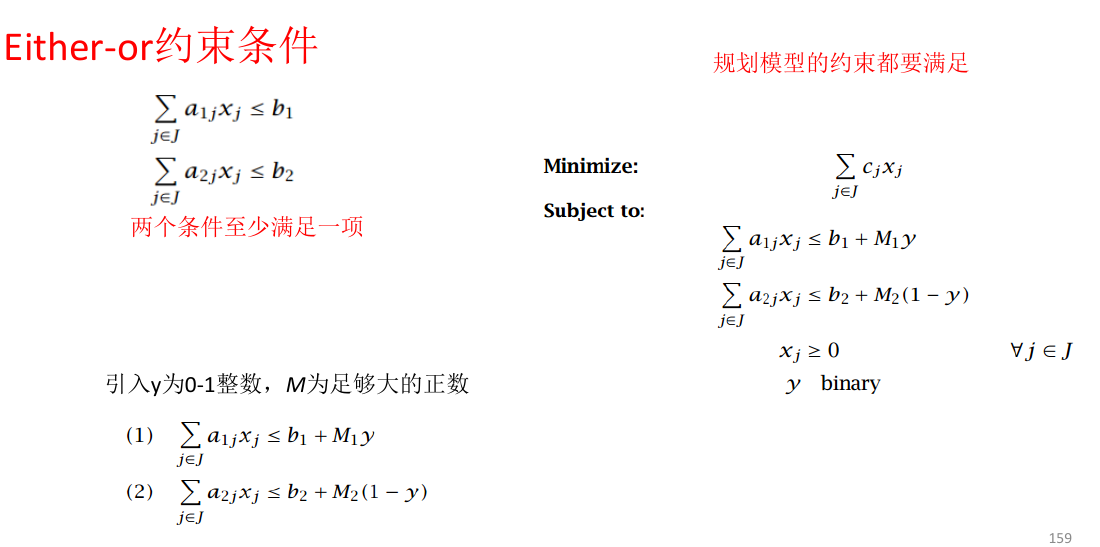

1.5.5 或条件

可以采用一个较大的罚值结合一个布尔值完成“或”操作

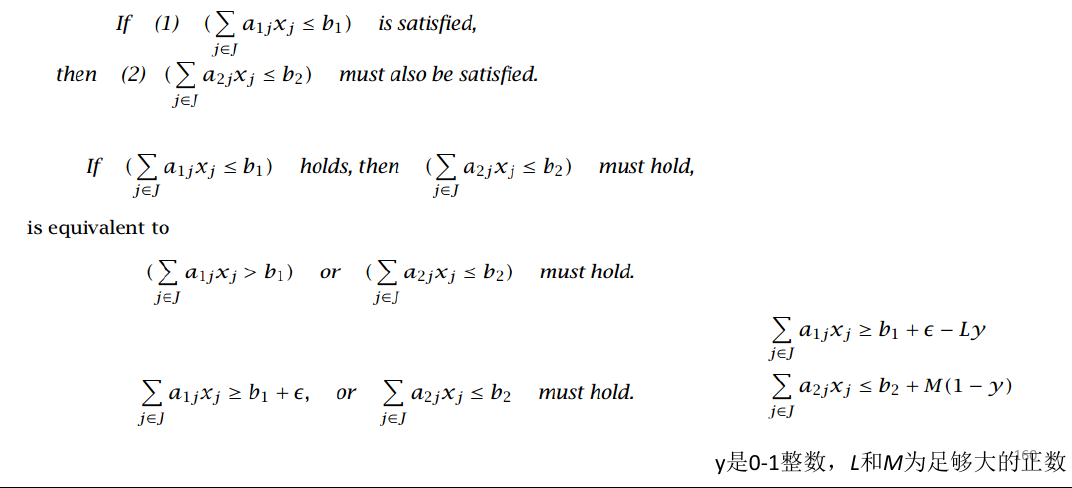

1.5.6 条件约束

其实我们在 1.5.5 已经获得了“或”的表达方式,同时对于一个约束条件的取反,是一个很显然的事情,那么其实我们已经可以用 ${\or, \neg}$ 就已经可以表示所有的逻辑运算了,比如说

所以才有了下面的操作

二、非线性规划

2.1 理论

2.1.1 无约束问题

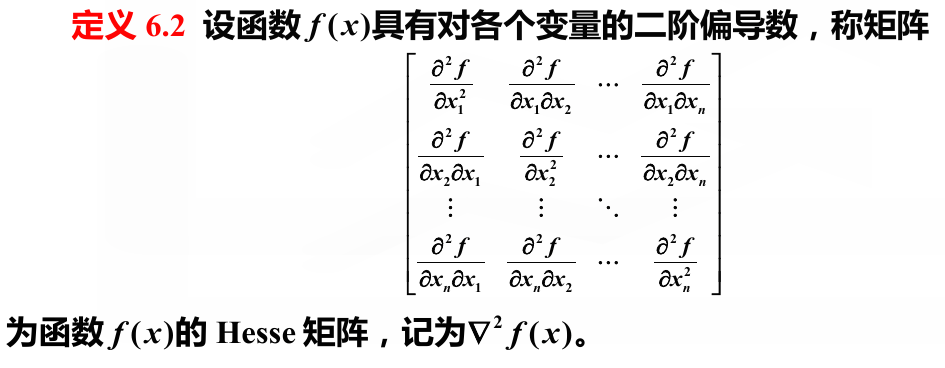

对于目标函数,可以去求它的 Hesse 矩阵,也就是如下所示

当 Hesse 矩阵在为正定矩阵时,同时 $f$ 的导数为 0,那么就达到了局部最小值。这并不奇怪,这是因为正定阵揭示了 Hesse 矩阵在进行过相合变换(本质是一个二次型在不同基下发生的变换)后可以规约到一个比较正的矩阵,因为二阶导数暗示了往某个方向走(可以看做发生 $dxdy$ 的偏移),目标函数会发生的变化,如果无论怎么走,都是为正的,那么就说明当前的极值是极小值。

2.1.2 等式约束问题

Hesse 矩阵求解的是无约束问题下的极值,我们现在希望求解有等式约束条件下的目标函数极值,那么就可以采用拉格朗日(Langrange)乘子法,其核心思想是利用利用原有的目标函数和等式约束条件,再加入一些新的变量,构造出一个新的目标函数,我们再按照无约束的方式去求解。

其“行得通”的原因是因为在进行 “让导数等于 0 ” 这个运算,会使得约束条件再次出现(因为约束条件也是等值形式的)。对于如下形式

我们构造这样的函数

我们除了要对 $x$ 求导外,还要对 $\lambda_i$ 求导(也就是让 $x$ 和 $\lambda_i$ 都等价于自变量),那么求导就会有如下结果

恰好对于 $\lambda$ 求导的结果搞好形成了原约束条件。

2.1.3 不等式约束问题

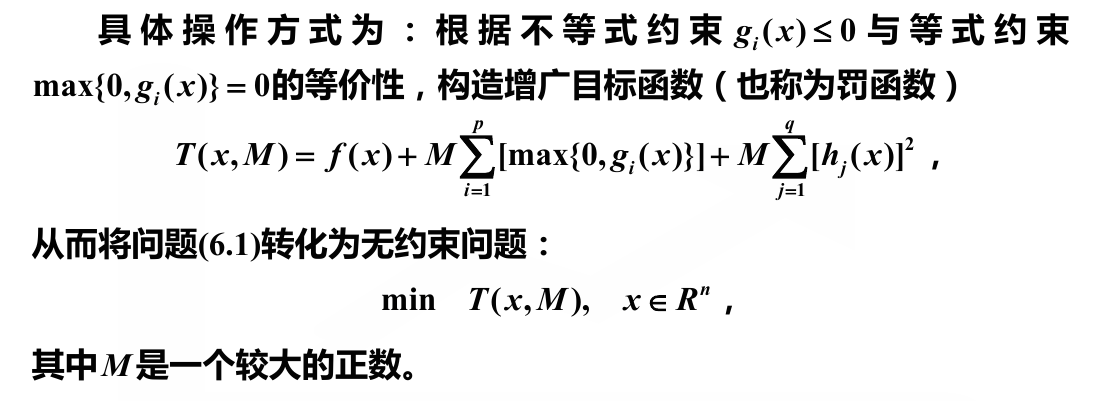

不等式约束没法“借着导数为 0 ”的东风完成构造,不等式不容易进行构造(没准可以先依靠积分,然后再在二阶导 Hesse 矩阵的正定性处发挥作用)。

所以我们采用更加工程化的方法,采用罚惩法来避免不等式的不成立,如下所示

2.1.4 凸优化问题

可以看到无论是有约束的还是没有约束的问题,这种通用的求解方法都会变得极其复杂,所以我们对于非线性优化并没有太大的把握。

凸优化属于是一种特殊的非线性规划,它的性质极好,更加方便我们的求解。其中一个很有用的性质就是“局部最优解一定是全局最优解”。